Contexte : Cédric Philibert, président d’Avenirs Energétiques, et Johann Tardy, membre du Conseil d’Administration ont été reçus aux côtés de Jean-Louis Bal (Agir pour le Climat) par M. le député Raphaël Schellenberger et ses équipes le 10 mars dernier à l’Assemblée Nationale. Cette audition s’inscrivan dans le cadre de la Mission sur l’identification et la levée des freins à l’électrification des industries. Retrouvez ci-dessous l’intégralité de la réponse écrite formulée par l’association :

Quelle est votre vision sur les freins opérationnels à l’électrification des industries en distinguant :

- Les freins réglementaires ;

- Les freins administratifs ;

- Les freins économiques ;

- Les freins techniques.

Avenirs Energétiques (AE) : Les délais réglementaires et administratifs sont généralement trop longs- 2 à 4 ans pour les ICPE. Il y a souvent trop de guichets. Les délais et coûts de raccordement sont souvent excessifs. Tout ce qui peut simplifier les procédures est bienvenu. On accorde souvent une importance démesurée à des impacts locaux mineurs sur la biodiversité, en oubliant que le dérèglement climatique est l’un des vecteurs majeurs de son érosion.

Les accises sont plus élevées pour l’électricité que pour le gaz.

Le TURPE est également un frein. Notre avis est qu’il devrait être partiellement modulé dans le temps, car ce sont surtout les pointes de demande qui occasionnent des dépenses d’investissement dans les réseaux. L’incitation à la flexibilité serait ainsi renforcée, et le coût de l’électrification abaissé grâce à la flexibilité.

Le manque de visibilité sur les prix de l’électricité à 10-15 ans freine les investissements – même si la visibilité n’est pas meilleure sur les prix des combustibles. Il vaut largement mieux se trouver dans l’excès de production, que dans le déficit.

Le déploiement constant et ininterrompu de moyens de production divers diminue ce risque – et sa perception. Nous regrettons le frein mis à l’éolien terrestre dans la PPE3, ainsi que l’ensemble des limitations qui ont été mis progressivement apportées à la taille des projets solaires au sol (agrivoltaïques inclus), ainsi qu’à la taille des rotors éoliens.

Même lorsque le coût total pour le propriétaire est inférieur, passer d’un combustible à l’électricité soulève généralement une question d’investissement initial, lequel n’entre pas nécessairement dans les priorités stratégiques d’allocation de la trésorerie disponible. Une banque publique de l’électrification pourrait faciliter le financement initial, au côté des banques privées.

Les délais de raccordement de plusieurs années deviennent parfois totalement dissuasifs. Il serait utile 1) de favoriser le rapprochement géographique des projets éoliens et solaires (avec ou sans stockage) afin de mieux utiliser les réseaux, et 2) d’ouvrir plus largement la possibilité de raccordements directs d’actifs éoliens et/ou solaires sur des projets industriels.

Quelques idées concrètes pour lever les freins sociaux :

- Financer des parcours de reconversion vers l’électrique, l’automatisation, la maintenance avancée. Créer un “droit à la formation électrification” pour tous les salariés concernés, avec un compte personnel élargi. Financer des “parcours certifiants” pour les salariés (ex : Maintenance électrique), avec une prime à la certification pour l’entreprise.

- Multiplier les sites pilotes ouverts, visitables par d’autres industriels (en faire une condition à l’obtention de subvention)

- Diffuser des retours d’expérience “entre pairs”

- Soutenir des réseaux / Club de dirigeants industriels « early adopteurs »

- Intégrer des indicateurs d’électrification dans la commande publique

- Autoriser des phases hybrides transitoires ou les industriels peuvent à la fois utiliser le nouvel outil électrique subventionné et à la fois utiliser l’ancien au fossile afin de dérisquer le projet de transition et d’adaptation du processus.

- Créer un “droit à l’erreur” pour les industriels pionniers, avec un accompagnement renforcé en cas d’échec.

- Concernant les différents secteurs industriels :

- Quels procédés n’ont pas encore de technologie mature pour permettre leur électrification ?

- Quels procédés sont pleinement matures et pourraient faire l’objet d’une électrification rapide ?

- Parmi les technologies matures, peut-on s’attendre dans les années à venir à une diminution des coûts ou une amélioration de l’efficacité énergétique ?

AE : Les solutions sont aujourd’hui matures ou en passe de l’être dans la plupart des domaines. L’idée fausse la plus répandue est que l’électrification ne serait possible que pour la basse température. Les fours à arcs électriques sont pourtant utilisés de façon routinière pour fondre et recycler les ferrailles (1538°C).

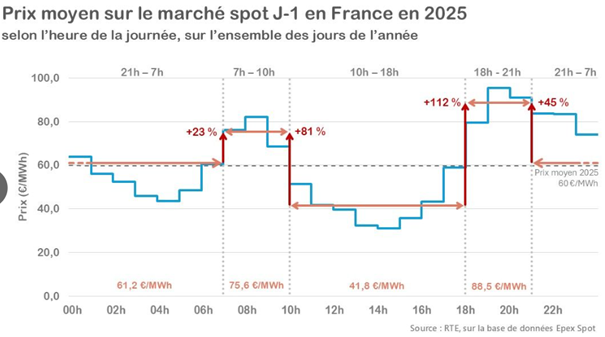

De façon générale, l’électrification doit aller de pair avec la flexibilité. Pour simplifier, Il y a désormais un écart du simple au double entre les prix de l’électricité de 10 à 18h, et les prix entre 8h et 10h, et entre 18h et 21 h – et cet écart ne peut que croître avec la proportion de renouvelables dans le mix électriques. Ce point est développé plus loin à propos des tarifs.

Des solutions de stockage de la chaleur électrique se développent rapidement et de premières réalisations à l’échelle sont en service ou en construction, y compris en Europe (Rondo chez Covestro en Allemagne).

Elles permettent d’alimenter les procédés thermiques, jusqu’à 1000°C aujourd’hui, 1700°C demain, avec une très grande efficacité, en utilisant une électricité à 40 €/MWh quand le coût moyen de marché est à 60 €/MWh.

Pour les plus basses températures, ces technologies sont susceptibles d’entrer en concurrence avec les pompes à chaleur, malgré l’efficacité énergétique supérieure de ces dernières.

Dans certains cas, il est possible de conserver les brûleurs aujourd’hui en service, afin de relayer l’électricité pendant des périodes de prix élevés dont la durée serait supérieure à celle des stockages (~24 h), par exemple durant les Dunkelflaute.

Par ailleurs, le développement des batteries LFP et Na-Ion permet également d’éviter les prix des pointes d’électricité, et d’approvisionner en électricité bon marché les processus spécifiques – informatiques, mécaniques, robotiques, etc.

Une application intéressante pourrait être développée à Limoges dans le cadre du projet Emili d’Imerys (mine de lithium) dans l’Allier : l’essentiel des émissions de CO2 du projet viendront du traitement thermique du minerai à Limoges, au gaz fossile.

Dans les domaines de la chimie et de la plasturgie : la production très bas carbone d’ammoniac et de méthanol (via l’hydrogène électrolytique hors réseau, certifiée ISCC+, ISCC EU et RFNBO) est aujourd’hui une réalité industrielle en Chine. On compte une centaine de projets du même type en Chine, de quoi produire la moitié de l’ammoniac consommé dans le monde.

A signaler certaines techniques alternatives à l’électrolyse de l’eau, notamment l’électrification des vaporeformeurs de méthane, qui réduisent d’un tiers la consommation de gaz et les émissions associées de GES, et laissent un flux assez pur de CO2 « de procédé » qu’il est très facile de capturer. Ce procédé est notamment commercialisé par Haldor Topsoe.

Les grandes entreprises de la chimie développent des procédés de craquage électrique des hydrocarbures, l’étape fortement émettrice de CO2 de la plasturgie (dont les émissions en Europe sont aujourd’hui supérieures à celle de la sidérurgie). La question semble être celle du financement des premiers équipement (FOAK).

En sidérurgie, on sait électrifier indirectement la réduction du minerai de fer et la production d’acier via l’hydrogène et les fours à arc.

ArcelorMittal et Fortescue (Australie) développent également des technologies (non encore matures) de réduction directe du minerai de fer à l’électricité (DER pour l’un, VOLTERON pour l’autre), plus efficaces et flexibles que la voie hydrogène, et surtout capables de traiter une plus grande diversité de qualités de minerais.

Arcelor, avec John Cockerill, est assez avancé : une première phase industrielle de 40 à 80 kt/an pourrait démarrer en 2027 à Maizières-lès-Metz. D’autres technologies d’électrification directe sont en cours de développement, notamment aux USA (Boston Metal, Electra).

En cimenterie, on sait électrifier la phase de préchauffage du cru (850°C), on ne sait pas encore électrifier la cuisson proprement dite. Le procédé Leilac vise à séparer la source de chaleur (potentiellement électrique) de la matière première à traiter afin de simplifier considérablement la capture du CO2 de procédé, dont la production n’est pas évitable.

Pour les data centers, il faut souligner la flexibilité qui peut être mise en œuvre. En ce qui concerne l’intelligence artificielle, les plus grosses consommations sont liées aux phases d’apprentissage, qui peuvent être interrompues durant les pointes de consommation. Une part important de leur consommation d’électricité est liée au besoin de refroidissement, qu’un management de la chaleur peut rendre plus flexible, à l’image de ce qui a été fait dans certaines alumineries. Ce sont les plus gros consommateurs d’électricité, a priori très inflexibles (la chaleur est intégralement fournie par l’électrolyse de l’alumine, les pots sont détruits si la température dépasse 1000°C ou diminue au-dessous de 900°C), mais en introduisant un procédé de gestion de la chaleur certaines (Trimet, Essen) sont maintenant capables d’augmenter ou de réduire de 25% leur consommation d’électricté pendant plusieurs jours.

- Pour l’électrification de l’industrie, quels sont les paramètres clefs à prendre en compte ? Quels sont ceux qui vont déclencher l’investissement ?

Quels éléments permettent d’améliorer la rentabilité du projet / la visibilité pour les industriels notamment sur le prix de l’énergie ?

AE : Les PPA sont en déclin en France, le coût étant supérieur à celui du marché. C’est pourquoi il est impératif de réussir à baisser le coût des projets renouvelables à proximité des industriels, notamment grands projets au sol et éoliennes puissantes. Il faut également autoriser des by-pass aux réseaux de transport ou de distribution pour des projets éolien-solaire-batterie dédiés – comme Envision en Chine, ou Google au Texas.

- Les dispositifs d’aides pour accompagner l’électrification de l’industrie vous semblent-ils couvrir les besoins ? notamment pour les différentes tailles d’entreprises

AE : Le besoin de financement public peut être évalué à :

- 3 à 5 Md€/an pour la France, 25 à 40 Md€/an pour l’Europe

Les recettes publiques ETS = CBAM sont estimées à 6 à 8 Md€/an pour la France, 60 à 80 Md€/an pour l’Europe.

Flécher les recettes ETS et CBAM vers l’industrie permettrait de couvrir les besoins publics de support d’investissement.

Il faudrait consentir des prêts à taux zéro sur la durée d’amortissement des actifs pour tous les équipements qui répondent à ce besoin d’électrification, avec à la charge de la banque prêteuse d’aller instruire le dossier et valider la subvention avec l’État. A condition que les critères d’éligibilités ne soient pas eux-mêmes truffés de conditions invraisemblables, ce serait plus efficace que les systèmes actuels.

- Les contrats d’électricité proposés aux entreprises vous semblent-ils adaptés notamment pour les PME / ETI ?

AE : Dans le cadre du groupe de travail installé à Bercy, l’UNIDEN aurait proposé des contrats « solaires » afin d’exploiter la « cloche solaire » quotidienne. Bien que peu d’entreprises aujourd’hui fonctionnent en « trois-huit », il nous semble préférable une gamme de tarifs réglementés qu’on pourrait nommer « Transition énergétique ».

Ces nouveaux tarifs proposeraient des coûts faibles à très faibles en milieu de nuit et dans la journée, correspondant aux moments de forte production éolienne et nucléaire la nuit, eu égard notamment à la faiblesse de la demande, et de forte production éolienne, nucléaire et solaire en milieu de journée.

En option pourrait être proposé un tarif avec des coûts encore inférieurs sauf durant les heures de pointes des jours d’hiver sans vent (Dunkelflaute), sur le modèle des tarifs de marché « Zen Week-end Option Flex » proposés aux particuliers par EDF avec 20 jours Sobriété par an (plus encore que les tarifs réglementés Tempo).

Parmi les PME/ETI, Les boulangeries équipées de four jusqu’à 36 kVA seraient les grandes bénéficiaires de ce nouveau tarif. Aujourd’hui l’offre de marché EDF Matina qui les cible directement offre un tarif très bas entre 3 et 6 heures, ce qui correspond aux cuissons du matin, mais pas celles de l’après-midi, généralement des heures pleines.

Ainsi les boulangers pourraient percevoir très concrètement les bénéfices économiques de la transition et de la flexibilité, qui permettent d’éviter le recours aux moyens de pointe thermique. Et au-delà des boulangers, leurs clients, c’est-à-dire tout le monde…

Ce tarif devrait être un tarif réglementé, et proposé par défaut (les tarifs très flexibles d’EDF devraient l’être aussi). Les clients sont perdus dans la jungle des tarifs incompréhensibles. Le tarif réglementé, proposé par le gouvernement, à la manière du livret A qui est proposé par toutes les banques, devrait permettre de lier ce dernier avec la transition énergétique et l’ensemble de ses bénéfices.