Contributeurs : Karim Megherbi, Camille Charpiat

La réponse courte est « non », la réponse longue est « oui, en se donnant les marges de manoeuvre nécessaires pour changer de cap à temps en cas de pépin ». Mais quels sont réellement les risques et incertitudes des scénarios actuellement envisagés, et comment les prendre en compte pour avancer tout de même dans notre transition énergétique ? En nous appuyant sur des données internationales et sur l’étude du gestionnaire de réseaux RTE, « Futurs énergétiques 2050 » [REF 1], nous analysons dans cet article la faisabilité et les implications des scénarios de développement du nucléaire et des énergies renouvelables actuellement envisagés par le Gouvernement.

En ce début d’année 2023, le projet de loi de relance du nucléaire en France est examiné par le Parlement. Une modification du texte par les Sénateurs a fait beaucoup de bruit : il s’agit de la suppression de l’objectif de réduction de la part du nucléaire dans le mix électrique à 50% en 2035. Les débats se concentrent sur les objectifs, les % que devraient représenter telle ou telle technologie dans le mix, mais ces chiffres ne seront que des symboles politiques si nous n’analysons pas finement leurs implications et leur faisabilité.

Dans un précédent article, nous décryptions la vision du Gouvernement pour le futur mix électrique de la France d’ici 2050, en mettant en parallèle les différents scénarios proposés par RTE dans ses « Futurs énergétiques 2050 ».

Une question se pose toutefois : est-il nécessaire aujourd’hui de faire le choix du mix de 2050 ?

La réponse proposée ici est que cela n’est pas nécessaire, voire même que cela n’est pas souhaitable, de figer les débats sur un temps aussi lointain. Il est certes pertinent de pouvoir se projeter à long terme, mais sans que cette projection devienne un horizon unique, seul déterminant de nos choix actuels.

L’analyse séquentielle des décisions en matière de politique énergétique, le temps de déploiement des technologies, ainsi que l’analyse des risques montrent que la France dispose d’une faible marge de manœuvre pour faire coïncider demande, production, et neutralité carbone. C’est cette faible marge de manœuvre qui doit nous contraindre à mobiliser tous les outils dont nous disposons, selon des dynamiques et horizon temporel propre à chacun, et non à nous focaliser sur un seul scénario possible.

En nous appuyant sur les scénarios et études de structures reconnues comme RTE ou l’Agence Internationale de l’Energie (AIE), nous nous concentrerons dans ce second article sur les implications des stratégies de développement du nucléaire et des énergies renouvelables électriques considérées, et sur les risques et incertitudes avec lesquels nous pourrons composer.

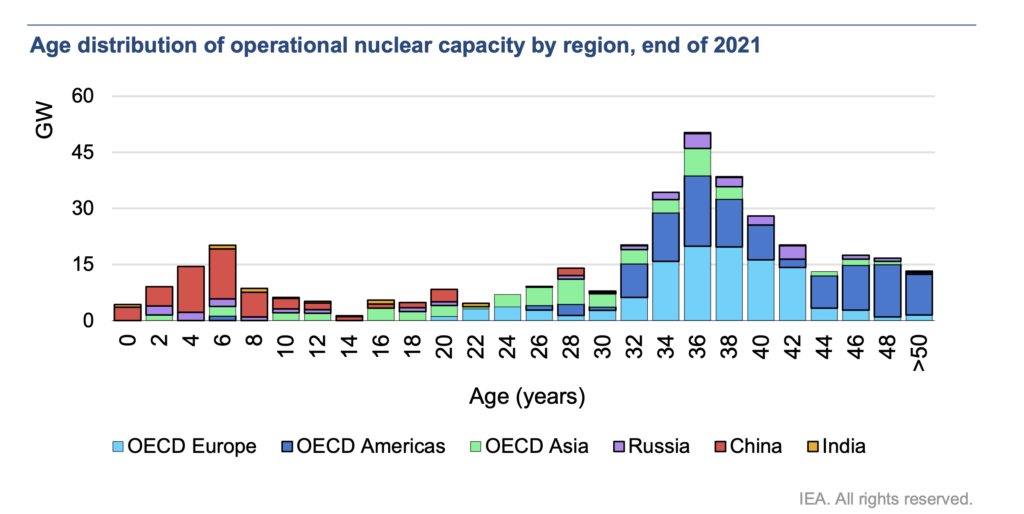

Le nucléaire a connu un fort développement de 1970 à 1996, date de son pic à 17.5% du mix électrique mondial, pour ensuite décliner de façon constante pour atteindre environ 10% du mix électrique mondial en 2022.

Au cours de son histoire, la filière a connu 3 accidents majeurs – Three Mile Island (US), Tchernobyl (Russie) et Fukushima (Japon) – qui l’ont conduite à revoir les designs et les normes de sécurité des centrales, mais aussi du secteur dans son ensemble.

Pendant ce temps, les tailles des réacteurs ont augmenté dans l’optique de réaliser des économies d’échelle, rendant en contrepartie la construction de ceux-ci plus complexe. La durée moyenne de construction est ainsi passée de 4 à 10 ans. Le nombre réduit de projets et les durées longues de développement ont rendu plus difficile pour la filière de s’industrialiser et de suivre une courbe d’apprentissage dynamique. A l’exception de la Chine, les coûts de construction des réacteurs nucléaires ont nettement augmenté partout dans le monde, affectant la compétitivité de la filière et entraînant des difficultés financières dans plusieurs marchés, comme aux Etats-Unis ou en Europe.

A ces difficultés s’en ajoutent d’autres propres à la nature sensible de cette technologie :

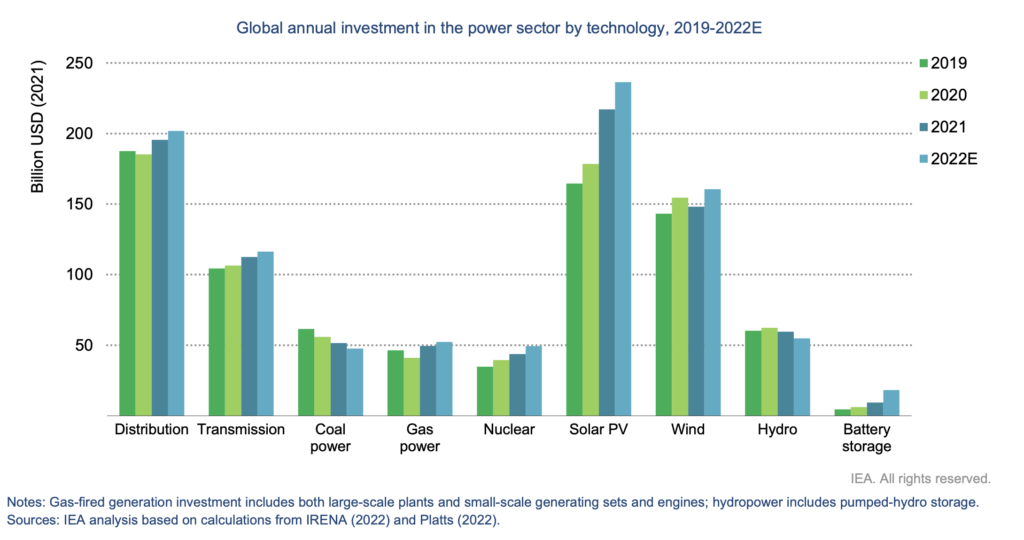

En 2022, le nucléaire capte moins de 2,5% des investissements dans l’électricité hors Chine (5% avec celle-ci) contre respectivement 20% (monde hors Chine) et 40% (monde incluant la Chine) pour les EnR. On notera toutefois une excellente nouvelle : après plusieurs années de stagnation, les investissements dans le secteur nucléaire sont en augmentation, essentiellement tiré par la dynamique d’installation en Chine. Voir la figure 1 qui représente les investissements dans le secteur électrique au niveau mondial par technologie [REF 9].

50 ans après les premiers développement commerciaux, 412 réacteurs nucléaires sont aujourd’hui opérationnels dans le monde, et les institutions nucléaires internationales (AIEA, NEA et WNA) et l’AIE ont partagé récemment les prévisions suivantes :

Les scénarios très optimistes donnent une part du nucléaire au sein du mix électrique mondial en 2050 autour de 15 à 20% dans un cas très optimiste, de 10 à 15% dans un cas optimiste, et moins de 8% dans un scénario tendanciel. Une large majorité des nouvelles constructions devront être localisées en Asie, et notamment en Chine. Ces points sont importants à rappeler pour définir les contours de notre stratégie industrielle au niveau français.

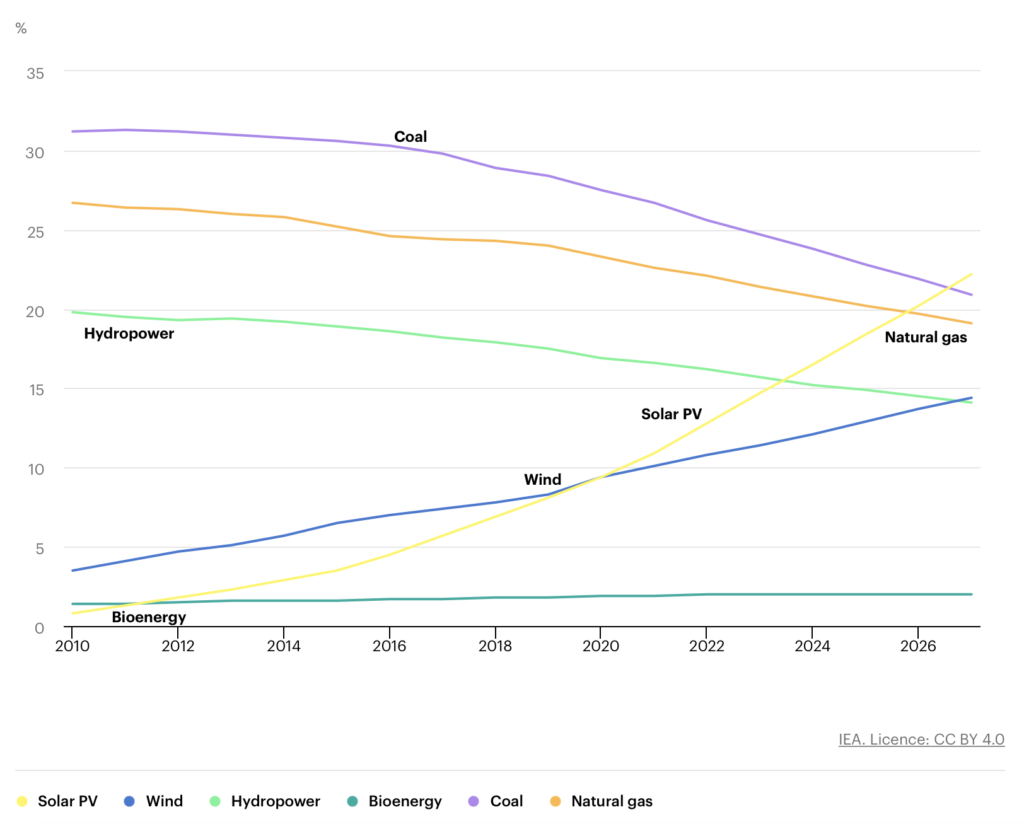

Ces chiffres contrastent très fortement avec la dynamique actuelle des filières d’énergies renouvelables électriques (EnR), en particulier solaire et éolien (terrestre et en mer). Ces 2 dernières années, plus de 95% des nouvelles capacités des centrales électriques qui se sont connectées dans le monde provenaient d’installations EnR, et l’Agence Internationale de l’Energie prévoit le maintien de ce ratio pendant au moins les 5 prochaines années.

Ces technologies captent aujourd’hui plus de 40% des investissements mondiaux dans le secteur électrique, soit près de 400 milliards de dollars. La croissance du secteur solaire, en particulier, est impressionnante, comme le montre l’augmentation des investissements entre 2019 et 2022 (estimations) sur la figure ci-dessous [REF 9] :

Des trilliards de dollars vont continuer à être investis au niveau mondial dans les technologies liées à la transition énergétique, et des changements rapides et profonds du système électrique auront lieu.

On peut prendre à titre d’exemple le cas du solaire photovoltaïque ou de l’éolien dont les coûts ont baissé respectivement de 90% et de 70% en seulement 10 ans. Les batteries suivent également cette même trajectoire (voir figure 5).

Malgré les hausses récentes conjoncturelles, dues notamment à l’inflation et à la hausse des taux d’intérêt, il est bien prévu que les prix continuent de baisser, du fait notamment des potentiels d’amélioration technologique, dont on a la visibilité [REF 2]. L’augmentation récente du coût actualisé (LCOE*) des ENR électriques, après une baisse continue pendant plus d’une décennie, n’a eu qu’un effet limité. Si le LCOE est temporairement parti à la hausse avec des prix des composants qui ont vu des hausses parfois de 100%, l’impact global sur le coût des projets inférieur à 30%, ce qui n’a pas remis en question leur compétitivité.

Pour prendre l’exemple de l’Inde, le LCOE du photovoltaïque est passé de 25 USD/MWh à 36 USD/MWh, soit l’une des énergies les moins chères de notre monde industriel.

De manière générale, les EnR électriques ont montré une très forte résilience face aux crises de toutes sortes : crise sanitaire qui n’a pas perturbé les exploitations mais a conduit à revoir/optimiser les procédures, crise énergétique, pénurie des matières premières, envolée des prix des containers… rien n’a réussi à freiner leur développement.

Les scénarios de décarbonation pour atteindre la neutralité carbone, dans la quasi-totalité des sources quel que soit le pays ou l’institution, donnent le solaire et l’éolien comme composantes majoritaires du mix électrique mondial de 2050. Leur croissance au cours des dernières années a été soutenue, et ce rythme, loin de s’épuiser, s’accélère aujourd’hui du fait de politiques climatiques plus ambitieuses.

Toutefois, les EnR sont elles aussi sujettes à différents défis : le rythme important de croissance des installations pour respecter une trajectoire climatique sous les 2°C oblige à un déploiement rapide du secteur minier et des chaînes logistiques. L’intégration optimale des ENR au réseau électrique suppose également plusieurs conditions concomitantes :

un développement rapide des interconnexions et des réseaux de transport et de distribution d’électricité pour intégrer au mieux la plaque européenne dans une logique de gestion mutualisée de la variabilité de la production – comme par exemple la ligne North Sea Link, qui relie la Norvège et l’Angleterre pour mutualiser les ressources hydrauliques et éoliennes offshore des deux pays ;

une diffusion généralisée des smart grids** et des outils de gestion de la demande pour accroître la flexibilité des réseaux ;

une évolution du fonctionnement des marchés de l’électricité pour prendre en compte le changement de nature des mix énergétiques et des besoins de flexibilité. A cet égard, la réforme du marché de l’électricité européen doit être une opportunité.

Les filières EnR s’organisent donc pour relever ces défis, mais ceux-ci nécessitent la mise en place de cadres réglementaires adaptés à tous les niveaux de la chaîne de valeur et la coordination de nombreux acteurs de nature différentes, sur tous les continents. Le défaut d’un seul bloc pouvant déstabiliser l’ensemble de la chaîne de valeur – cas du silicium 2021-2023 , ou du verre en 2020-2021– la taille du défi n’est pas à sous-estimer.

Seule une étroite collaboration entre nos institutions publiques et le secteur privé permettra de trouver les formules adéquates pour aligner les intérêts, calendriers et volumes de tous pendant au moins les 2 prochaines décennies et assurer une croissance soutenue et sans discontinuité de ces filières.

En ce qui concerne le cas particulier de la France, RTE nous donne des éléments de réflexion fiables dans son rapport RTE « Futurs énergétiques 2050 » [REF 1], analysé dans notre précédent article et dont vous retrouverez ci-dessous le résumé des scénarios auxquels nous nous référons dans cet article :

Les « Futurs énergétiques 2050 » clarifient les points suivants, extrêmement structurants pour notre politique énergétique :

Toutefois, la simple analyse socio-technico-économique ne permet pas réellement de conclure sur le choix du scénario optimal. En effet, compte tenu des ordres de grandeur des incertitudes (inhérentes aux scénarios de long terme), tous les mix présentent un coût global comparable.

Il est possible que le coût du capital (coût de l’emprunt nécessaire à la réalisation et fonctionnement des installations) entre le nucléaire et les énergies renouvelables diffère. Quand bien même il serait finalement identique, il conviendrait de prendre en compte le coût nécessaire pour le rendre identique (par exemple le coût d’une garantie de l’Etat, à supposer qu’elle soit possible dans le contexte européen).

Les études de sensibilité de RTE sur le coût du capital permettent de voir que si le coût du capital est différent pour le nouveau nucléaire (à 7%) par rapport aux autres filières (à 4%), les scénarios N1, N2, N03 et M23 sont alignés en termes de coûts complets de l’électricité.

De même, les coûts complets des différents scénarios sont relativement comparables compte tenu des incertitudes liées aux hypothèses prises, les différences sont de l’ordre de 20%. On peut le voir dans les analyses de sensibilité (figure 10).

Il est d’ailleurs possible, si l’on tient compte des trajectoires historiques, que le nucléaire reste proche des coûts de Flamanville, et que les coûts des EnR baissent plus que prévu (cf: sensibilité « NN à Flamanville 3 + EnR bas »).

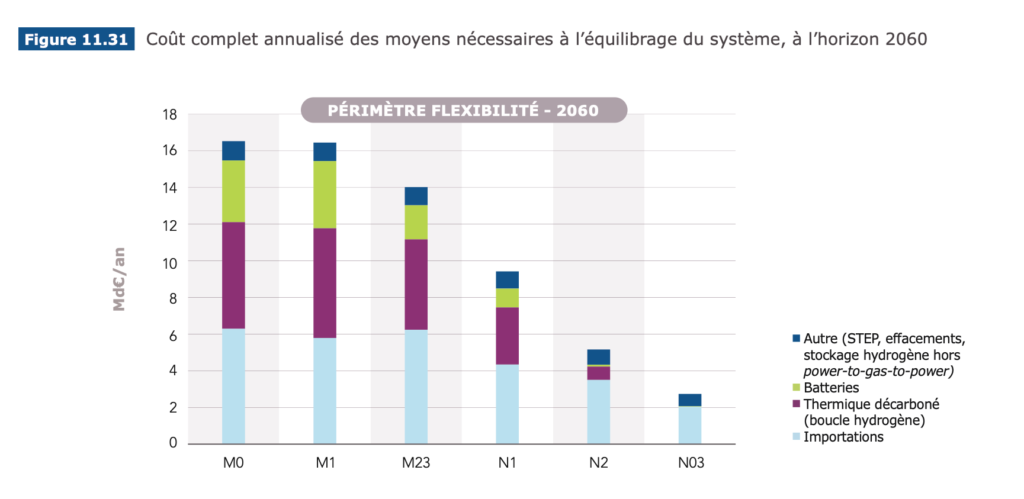

Enfin, on voit que non seulement le passage d’un N2 à un N03 augmente significativement les risques industriels (toutes choses étant égales par ailleurs) sans gains correspondants, mais aussi que l’intérêt économique de cette technologie, essentiellement lié à la baisse des coûts de flexibilité, s’amenuise au-dessus d’un certain taux de pénétration (voir figure 11).

Si les chiffres sur le plan économique peuvent donc se discuter, il est toutefois possible d’évoquer d’autres arguments en faveur du lancement de la construction des 3 paires d’EPR :

RTE rappelle qu’il existe des incertitudes sur les coûts de la flexibilité nécessaire pour l’intégration des EnR ;

Le choix de lancer la construction de 6 EPR peut être justifié par un positionnement social et politique. En effet, la filière représente en France 220 000 emplois, et participe à structurer nos relations internationales. Ne pas construire sur notre territoire, impliquerait l’arrêt du développement de notre filière nucléaire ;

Enfin, la construction de ces 6 EPR contribuerait à la création d’un climat social plus apaisé si elle pouvait faire l’objet d’un pacte social au niveau national entre EnR et nucléaire, qui consisterait à « échanger » le démarrage de la construction des 6EPR contre le soutien aux EnR.

Compte tenu des avantages potentiels mentionnés, le budget de construction pour 6 EPR, de l’ordre de 50-70 milliards d’euros [REF 6] hors frais financiers, semble suffisamment attractif, même en supposant un dérapage budgétaire ou des délais supplémentaires – la question étant de savoir qui supporterait ces coûts additionnels.

En revanche, si ces dérapages se matérialisaient, on pourra alors s’interroger fortement sur la pertinence de poursuivre avec 8 réacteurs supplémentaires. Les scénarios de RTE se reposent sur une baisse de 30% des coûts de construction par rapport à Flamanville 3, et les délais d’ici 2050 seront très serrés.

Ainsi, le déclenchement de la construction des 4 paires additionnelles devrait être conditionné à une bonne visibilité sur la réussite du programme des 3 paires. Cette condition constitue d’ailleurs une forte incitation pour la filière à délivrer les 6 EPR dans les conditions initialement prévues.

Nos trajectoires concernant le futur mix électrique présentent différentes incertitudes. Elles devront être pilotées dans le cadre d’une planification de long terme, mais aussi laissant une certaine flexibilité pour réagir efficacement si les objectifs réalisés ne sont pas ceux escomptés, ou si différents imprévus affectent notre environnement et/ou les ressources dont nous disposons pour les mettre en place.

Le nucléaire est la principale variable d’incertitudes de nos trajectoires. Celles-ci doivent être soigneusement identifiées, étudiées et encadrées autant que possible pour bâtir des stratégies de couverture des risques

La variable principale des évolutions de notre mix électrique reste celle de notre production nucléaire : les disponibilités de notre parc historique, le planning des déclassements en fonction des durées de vie et de la gestion de l’effet falaise, ainsi que le nombre de nouveaux réacteurs que nous pourrions réussir à construire.

De même, RTE a établi ses scénarios sur des hypothèses économiques qui restent à démontrer : un coût du capital de 4 % et un coût d’investissement inférieur de près de 30 % à celui de l’EPR en construction à Hinkley Point en Angleterre.

Rappelons que depuis 2005, sur 6 réacteurs EPR ayant commencé leur construction, à différentes dates et dans différents pays (Flamanville 3, Olkiluoto, Hinkley Point, Taishin), seuls 2 ont été mis en service et ont produit des MWh (mise en service des 2 réacteurs en Chine entre 2018 et 2019).

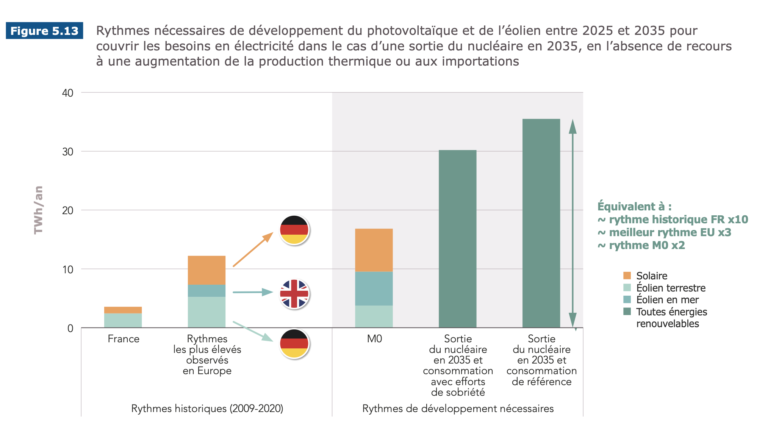

Dans le cas – non souhaitable – où le programme de 6 EPR se passait mal, il est probable que nous ne fassions pas les 8 EPR suivants, ou bien plus tard qu’initialement prévu. Dès lors, notre trajectoire de mix passerait d’un N2 cible vers un N1. La différence entre les 2 scénarios, est de + 28 GW solaire / + 6 GW éolien terrestre / + 9 GW éolien en mer ;

Les durées de vie des centrales sont incertaines : on ne sait encore exactement lesquelles pourraient être prolongées, notamment au-delà de 70 ans.

Si par exemple nous visions un scénario N03, et que les prolongements n’étaient pas possibles, nous rebasculerions alors sur un scénario N2. La différence entre les 2 scénarios, est de + 20 GW solaire / + 9 GW éolien terrestre / + 14 GW éolien en mer ;

En admettant que nous visions un scénario N03, que les constructions des premières paires se passaient mal et que les durées de vie des réacteurs posaient problème au final, nous repasserions là-aussi à un scénario N1 et les écarts pour combler le manque de production nucléaire seraient alors significatifs : + 48 GW solaire / + 15 GW éolien terrestre / + 23 GW éolien en mer.

Pour se rendre compte des ordres de grandeur, en France en 2022, nous avons les capacités installées suivantes : 16 GW solaire / 20GW éolien terrestre / 0.48 GW éolien en mer. Sachant que ces risques peuvent se matérialiser aux alentours de 2035, puis entre 2040 et 2050, il nous resterait alors environ 15 ans pour installer les puissances indiquées, ce qui imposerait des rythmes sans précédent.

Des risques de natures variées, avec des horizons temporels qui diffèrent selon les filières.

Nos stratégies de gestion des risques de nos trajectoires doivent ainsi être construites autour de l’idée que la nature des risques, leurs horizons temporels, et les échéances des décisions sont différentes selon les technologies.

Les risques peuvent être différenciés en trois périodes :

2020-2035 : la montée en puissance des EnR en France et des risques d’indisponibilité de nos centrales nucléaires

Il n’y aura aucune nouvelle centrale nucléaire mise en service en France avant 2035, au mieux, à l’exception de l’EPR de Flamanville (Flamanville 3), déjà en construction. Nous sommes donc dépendants des nouvelles capacités EnR pour assurer l’électrification de nos besoins en énergie pour les 10 à 15 prochaines années, condition essentielle à la diminution de nos émissions de gaz à effet de serre.

La production d’électricité devenant de plus en plus décentralisée, les projets EnR devront intégrer de façon croissante les citoyens dans leur développement – par exemple dans le choix des sites ou l’intégration au tissu économique local – ce qui peut à la fois être source d’opportunités pour les riverains, mais aussi de craintes. Les règlementations vont devoir évoluer pour faciliter l’intégration territoriale et le développement des projets. La loi Accélération de la Production des énergies renouvelables [REF 12] inclut la création d’un médiateur des ENR, la réalisation de cartographie de zones favorables par les territoires et communes, ou encore le financement par les porteurs de projet de mesures de partage de la valeur avec le territoire.

Pendant cette période, Flamanville 3 devrait se connecter et il est probable que les disponibilités de notre parc nucléaire historique soient de plus en plus erratiques. Ainsi, durant cet été 2022, pour différentes raisons (programme de maintenance ralenti et repoussé du fait de la COVID, exécution du programme d’augmentation de sureté appelé Grand Carénage, phénomènes exceptionnels de corrosion et canicule, …) plus de 55% de notre parc nucléaire a été à l’arrêt, et la prévision de production nucléaire pour 2022 est historiquement basse. Si la production d’électricité nucléaire retrouve petit à petit sa puissance nominale, puisque les réacteurs redémarrent les uns après les autres, pour une puissance maximale annoncée pour février 2023, il n’empêche que la tendance des disponibilités techniques est à la baisse depuis 10 ans, et que la gestion de notre parc semble difficilement résister à une accumulation de crises qui pourraient resurgir dans les années à venir. A titre indicatif, la production nucléaire avait diminué, pour raisons techniques, de 6,5% en 2020 du fait de la Covid. [REF 3]

A horizon 2035, le développement des EnR dans notre réseau ne pose pas de problème selon RTE,

puisque nous disposons de suffisamment de sources de flexibilité (hydroélectricité notamment et gestion de la demande, ainsi que bientôt la recharge intelligente bidirectionnelle des véhicules électriques et notre reliquat de gaz qu’il faudra le moment venu remplacer par l’hydrogène). De même, si des périodes d’ajustement verront certainement le jour, et tout en mettant de côté les scénarios de risque type COVID, guerre ou dérèglement climatique accéléré, la filière EnR a de la visibilité jusque 2030-2035

2035-2045 : retours définitifs des chantiers de l’EPR2 et passage des 50% d’EnR

La livraison de la première paire d’EPR est prévue pour au mieux 2035-2037, qui sera donc la période des retours d’expérience des constructions.

Il semble peu probable que le lancement des 8 EPR optionnels aura lieu avant ces retours d’expérience, alors qu’à ce moment une partie des ressources de la filière sera absorbée par les déclassements de centrales nucléaires à venir.

Les EnR devraient passer la barre des 50% dans notre réseau électrique, accroissant ainsi le besoin de flexibilité.

2035-2050 : période de démarrage du programme de déclassement des centrales et résultats des études sur les durées de vie progressivement disponibles. Continuité des installations d’EnR

Les prolongations des centrales interviennent très tard et sont difficilement anticipables pour tous les réacteurs. Le niveau d’incertitudes dépend également de la durée de vie envisagée : ainsi, pour les prolongations au-delà de 60 ans, nous ne disposons aujourd’hui d’aucune étude, et produire des résultats prendra au moins une décennie.

C’est d’ailleurs ce qui conduit RTE à rester dubitatif quant à la pertinence de suivre la trajectoire N3, et à écrire : « anticiper les risques de non-renouvellement au-delà de 60 ans, nous conduit à investir davantage dans le nucléaire, rendant ces renouvellements moins utiles. En l’état il n’est donc pas possible aujourd’hui de prendre un scénario N03 comme cas de base» (voir Annexe).

Rebâtir notre filière nucléaire pour faire face à ces défis nécessite plus qu’un simple accompagnement financier : une restructuration profonde est probablement nécessaire. D’autant plus qu’entre le grand carénage, le passage des 40 ans de durée de vie, les prolongations au-delà des 50 ans, les démantèlements qui commenceront après 2035, et le lancement de 6 EPR, elle aura un planning très chargé durant ces 3 prochaines décennies.

Comment se couvrir de ces différents risques ?

L’accélération de l’installation de capacités EnR est un excellent outil de couverture des risques, et assez flexible, puisqu’on peut modifier les objectifs de capacité installée d’une année sur l’autre de façon relativement simple. Elles sont dans tous les cas incontournables sur la période 2020-2035, période non seulement très longue (près de la moitié de la période nous séparant de 2050, année où la France doit être neutre en carbone) mais aussi cruciale pour nos politiques climatiques avec un objectif pour 2030 que la France, et l’Europe, ne doivent pas rater.

Une telle analyse montre qu’il n’est pas sûr que nous puissions contraindre autant le développement de l’éolien terrestre comme le prévoit le Président de la République avec un objectif inférieur à 40 GW pour 2050 comme exprimé lors de son discours de février 2022 à Belfort. C’est d’autant moins sûr dans le contexte de crise énergétique actuelle où nous souhaitons éliminer notre dépendance aux hydrocarbures russes, ce qui nous oblige à accélérer tout autant la sobriété que l’électrification de nos usages.

Cette approche est d’ailleurs aujourd’hui confirmée par la Commission européenne qui a demandé à chaque Etat membre d’accélérer les installations d’énergie renouvelable sur son territoire, notamment en simplifiant les procédures administratives pour raccourcir les délais, et qui a émis un règlement temporaire d’urgence pour permettre et encadrer ces simplifications. [REF 4]

L’autre stratégie de couverture des risques est l’accélération de l’élaboration et du déploiement massif de toutes les politiques permettant de diminuer notre demande en énergie. Ces stratégies ont d’ailleurs de nombreux avantages, dont celui de nous couvrir des risques toutes filières confondues, et de créer des marges de manœuvre essentielles – aussi faibles soient-elles – qui pourront nous permettre d’absorber tout ou partiellement certaines des crises que nous allons connaître, en particulier concernant nos approvisionnements fossiles des prochaines décennies, qui pourraient connaître des aléas du fait de l’impact de nos politiques climatiques sur les investissements dans les secteurs du pétrole/gaz.

Ces crises toucheront toutes les technologies, sachant que les EnR ont-elles aussi leur lot de risques, comme indiqué dans la section précédente.

Chaque retard sur l’une des briques de nos scénarios peut générer des perturbations susceptibles d’accélérer ou de ralentir un certain nombre de transformations, voire dans certains cas de nécessiter que les stratégies soient réorientées. Dans un tel cadre, les stratégies de baisse de demande en énergie (y compris sur l’électricité) apparaissent incontournables et prioritaires. Nous y consacrons donc la section suivante avant de conclure l’article.

Nos sociétés reposent sur des pertes énergétiques énormes, qu’elles soient dues à notre organisation, nos infrastructures, ou à l’efficacité de nos équipements et la nature de l’énergie que nous utilisons.

Les stratégies de baisse de la consommation ne consistent pas généralement à changer nos comportements dans un monde identique mais bien à faire évoluer notre environnement technique et organisationnel pour optimiser les dépenses énergétiques liées à nos activités, pour changer notre système énergétique afin de le rendre plus efficace, et pour faciliter les comportements vertueux en faisant en sorte que ceux-ci deviennent toujours le choix le plus avantageux.

On pourra répartir ces stratégies ainsi :

Changement de vecteur énergétique plus efficace :

par exemple le passage à l’électrique avec les pompes à chaleur au lieu du chauffage au gaz ;

Même vecteur mais gains en efficacité :

exemple, optimiser les rendements énergétiques des réfrigérateurs ou autres équipements électro-ménagers, ou bien mener des travaux d’isolation des bâtiments ;

Réorganisation sociale pour permettre une activité tout en dépensant moins d’énergie :

par exemple développer la pratique vélo pour se déplacer ;

Changer de comportement afin de moins pratique une activité spécifique :

par exemple moins manger de viande.

Ces stratégies vont se reposer sur essentiellement 3 piliers :

La technologie et l’innovation, que ce soit du Low Tech, High Tech, de l’innovation sociale, organisationnelle ou autre.

Par exemple le développement du télétravail pour éviter les déplacements pendulaires quotidiens ;

Les infrastructures : par exemple le développement de pistes cyclables ;

La réglementation, qui doit harmoniser les comportements individuels.

Par exemple la limitation de la vitesse sur les routes, ou les interdictions de circuler en voiture dans certains lieux.

La sobriété est d’ailleurs une approche globale qui cherche à optimiser nos consommations sans pénaliser notre quotidien. Cette stratégie transversale s’exprime dans l’ensemble de nos activités, et vise à diminuer nos empreintes énergétique, matière, carbone et environnementale. Elle ne doit donc pas se limiter à nos usages énergétiques, mais aussi se diffuser au travers les milieux de la recherche et industriels, ainsi que dans différents corps de métiers, pour devenir un principe général dans notre société.

Bien que les baisses de la demande en énergie fassent partie intégrante des scénarios de décarbonation, qui ne peuvent atteindre la neutralité carbone sans des baisses drastiques (autour de 40% en 30 ans pour prendre le cas de la France), il serait possible d’aller encore plus loin. La sobriété est encore bien souvent considérée comme une stratégie à l’issue très incertaine, qu’on hésite à insérer dans nos scénarios de base d’évolution du mix, afin de ne pas les en rendre dépendants.

Concernant le secteur de l’électricité, les propositions de RTE permettent d’éviter 90 TWh, soit plus de 10% de notre consommation électrique projetée (voir ci-dessous la figure 12) :

La sobriété peut être vecteur de croissance économique tout en générant des économies d’énergie. On pourrait ainsi mettre en place un soutien aux filières et innovations liées à la sobriété, que nous pourrions exporter à l’international. En Inde par exemple, 2/3 des bâtiments qui existeront en 2040 pour accueillir une population urbaine croissante ne sont pas encore construits. Les enjeux de la sobriété sont donc immenses dans ce pays : réduction des matériaux, des besoins en énergie ou encore des déplacements. Les entreprises françaises pourraient y développer des partenariats [REF 5].

On pourra s’étonner de ne pas voir l’ensemble des actions de sobriété inclus dans le cas de base de nos trajectoires. En effet, la sobriété fait partie des meilleures stratégies pour limiter l’impact des risques systémiques que nous connaîtrons certainement pendant la durée de la transition. Notre pays a subi d’ailleurs déjà au deuxième semestre 2022 une crise énergétique et climatique particulièrement difficile : intenses feux de forêts, problèmes d’accès à l’eau dans de nombreuses régions et guerre en Ukraine faisant disparaitre l’approvisionnement européen en fossiles venant de la Russie (soit plus de 45% des importations de gaz notamment), dans un contexte où la moitié des réacteurs nucléaires français sont à l’arrêt. Les prix de l’énergie se sont ainsi envolés, obligeant la mise en place d’un bouclier tarifaire pour protéger les particuliers et les entreprises, absorbant d’importantes ressources financières publiques, et la sécurité d’approvisionnement a été mise sous tension, bien qu’au final aucune coupure d’électricité de moyenne ou grande ampleur n’ait eu lieu sur l’hiver 2022-2023.

Cette situation a conduit l’Etat à lancer un grand plan de sobriété nationale, mobilisant à la fois les ressources et institutions étatiques, les entreprises et les particuliers, fixant un objectif de baisse de 10% de notre consommation énergétique par rapport à 2019. Nul doute dès lors que la sobriété doit maintenant faire partie intégrante de nos stratégies climatiques.

Le principe de fonder notre politique énergétique sur le travail de RTE, proposé par la Commission nationale de débat public (CNDP) et validé par EDF, est rassurant car il implique une approche transparente et structurée de la question climatique, avec l’utilisation d’outils d’analyses adaptés et la possibilité d’expliquer les choix qui sont faits.

Un travail significatif a été réalisé par nos administrations, de grande qualité, avec un plan relativement transparent : une accélération des renouvelables, la conservation et relance du nucléaire, la sobriété énergétique (bien que ce point n’est pas encore été élaboré en détail).

Il conviendra d’affiner nos politiques de soutien, notamment les politiques industrielles et de R&D qui doivent pleinement s’inscrire dans notre environnement européen et mondial, et prendre en compte les dynamiques liées à la transition énergétique. De même, il faudra bien s’assurer de la cohérence dans les règlementations – le droit jouera en effet un rôle majeur dans la transition vers un nouveau régime énergétique.

Nos gouvernements doivent apprendre aujourd’hui à naviguer dans un monde incertain et changeant rapidement, et prendre des décisions dans un environnement où l’accès à l’information et son traitement deviennent de plus en plus complexes. Notre politique énergétique devra donc être pilotée avec flexibilité pour être adaptée aussi rapidement que possible si la situation l’exige.

*LCOE : levelized cost of electricity, ou coût actualisé de l’énergie en français, correspond au coût complet actualisé de la production d’énergie par un type de technologie sur l’ensemble de la durée de vie de l’équipement qui la produit.

**Smart grids : les smarts grids, ou réseaux intelligents en français, exploitent en temps réel les données issus de la production, de la consommation et du stockage de l’électricité sur le réseau pour optimiser l’utilisation de celui-ci et faciliter son pilotage. Par exemple, un réseau intelligent peut tirer parti des moyens de stockage (stationnaires, véhicules électriques…) pour prendre de l’électricité dans les batteries lors des pics de demande, et recharger celles-ci lors que la production est supérieure à la demande.

Extraits 1 : Pourquoi les scénarios M23, N1 et N2 sont intéressants

« Si les défis technologiques et de R&D associés apparaissent « dépassables » dans les décennies à venir, les scénarios « 100 % renouvelables » ou fondés sur la prolongation à long terme des réacteurs nucléaires actuels au-delà de 60 ans impliquent qu’un grand nombre de prérequis techniques critiques soient respectés à court terme. Or rien ne le garantit en l’état. Décider de ces scénarios aujourd’hui, ou renoncer au principe de diversification technologique dans le mix de production électrique, soulève donc un risque de non-atteinte de l’objectif de neutralité carbone à la date rapprochée de 2050« .

« Les scénarios de type N2 permettent de s’affranchir de plusieurs paris techniques et industriels pour atteindre un haut niveau de production d’électricité bas-carbone. En effet, la dépendance au système hydrogène y est plus faible, les aménagements du réseau s’inscrivent dans le prolongement de l’accélération déjà envisagée pour 2035 et les enjeux de maintien du synchronisme sont moins importants« .

« Sur le volet nucléaire, ce type de scénario n’est pas tributaire de la prolongation des réacteurs au-delà de 60 ans et sa trajectoire est compatible avec un lissage de la fermeture des réacteurs actuels dans le but d’éviter « l’effet falaise ». Le développement d’une filière de petits réacteurs modulaires – lesquels ne sont pas encore développés en France sur le plan industriel – devient une opportunité (pour réduire le rythme nécessaire de construction des EPR 2) et non une obligation« .

Extraits 2 : Pourquoi les scénarios nucléaires sont limités à 50 GW

« Cette perspective d’accélération, considérée dans les scénarios N2 et N03, correspond au rythme maximum communiqué par les acteurs de la filière nucléaire au cours de la concertation. Il a notamment fait l’objet de contributions écrites spécifiques de la part d’EDF, du GIFEN, de la SFEN et du CEA à l’occasion de la consultation publique. Cette accélération est soumise d’après ces mêmes acteurs à plusieurs conditions parmi lesquelles le lancement du programme dans les tous prochains mois, la stabilité du cadre politique et réglementaire pour assurer une visibilité à long terme pour l’industrie, la standardisation des équipements et réacteurs développés ou encore la mise en place d’une logique partenariale entre maître d’ouvrage et acteurs de la supply-chain.«

« Plusieurs acteurs ont suggéré d’étudier la possibilité d’aller au-delà de l’accélération décrite ci-dessus, pour disposer d’un scénario retenant une capacité de production nucléaire plus importante, avec 35 à 40 GW de nouveaux réacteurs en 2050. Des scénarios initialement proposés par RTE dans la consultation publique était d’ailleurs basé sur ce type de trajectoires. Pour autant, cette proposition n’a pas été reprise par les acteurs industriels, qui ont indiqué que les contraintes de supply-chain rendaient difficilement envisageables d’atteindre un tel rythme. Celui-ci ne serait possible qu’en recourant à des capacités industrielles à l’étranger, soit en Europe dans le cadre de programmes nucléaires coordonnés avec le Royaume-Uni, la République tchèque et la Pologne notamment, soit en Asie. Ces conditions n’étant manifestement pas susceptibles d’être remplies, RTE n’a pas retenu [ces scénarios].«

[REF 1] : Futurs Energétiques 2050 (RTE, 2022) (lien)

[REF 2] : Energy Transition Outlook 2022, DNV (lien)

[REF 3] : Bilan Electrique 2020 RTE (production nucléaire) (lien)

[REF 4] : Plan européen REPowerEU (lien)

[REF 5] : India Energy Outlook 2021, AIE (lien)

[REF 6] : Travaux relatifs au nouveau nucléaire, Gouvernement français, 2022 (lien)

[REF 7] : Nuclear Power and Secure Energy Transitions, AIE, 2022 (lien)

[REF 8] Full potential of nuclear contributions to net-zero-01, NEA, 2022 (lien)

[REF 9] World Energy Investment 2022, AIE (lien)

[REF 10] Renewables 2021, AIE (lien)

[REF 11] Renewables 2022, AIE (lien)

[REF 12] LOI n°2023-175 du 10 mars 2023 relative à l’accélération de la production d’énergies renouvelables (lien)

Association Avenirs Énergétiques

Chez BCTG

53 rue des Belles Feuilles

Paris 75116

Association Avenirs Energétiques

Email : contact@avenirs-energetiques.org

Avenirs Énergétiques : Association Loi 1901

Maurice Meda, président de l’Association Avenirs Energétiques.

OVH

SAS au capital de 10 059 500 €

RCS Lille Métropole 424 761 419 00045

2 rue Kellermann – 59100 Roubaix – France

Téléphone : 09 72 10 10 07

En utilisant notre site internet, vous pouvez être amenés à nous communiquer des données personnelles vous concernant, qui font l’objet d’un traitement par l’Association Avenirs Energétiques.

Avenirs Energétiques s’engage à protéger votre vie privée, ainsi qu’à définir et à mettre en œuvre toutes les mesures adéquates pour assurer la protection de vos données personnelles dans le respect du Règlement européen 2016/679 du 27 avril 2016 dit « Règlement Général sur la Protection des Données » (RGPD).

La présente politique de confidentialité qui vous est applicable en tant qu’utilisateur de notre site internet, a pour objet de vous informer sur la façon dont Avenirs Energétiques traite vos données personnelles.

De façon générale, vous pouvez visiter notre site internet, sans nous communiquer aucune de vos données personnelles. En nous soumettant une demande de contact via notre site internet, vous pouvez également nous transmettre les informations suivantes :

Nous vous informons que votre nom et prénom, ainsi que votre email ne sont pas des champs obligatoires à votre demande de contact.

En nous communiquant ces informations, vous acceptez expressément que l’Association Avenirs Energétiques collecte, traite et stocke vos données personnelles conformément à la présente politique de confidentialité. Ainsi, la base légale du traitement de vos données personnelles se fonde sur votre consentement.

Le responsable de traitement est l’Association Avenirs Energétiques, ayant son siège social Chez BCTG 53 rue des Belles Feuilles Paris 75116. Email : contact@avenirs-energetiques.org

Vos données personnelles sont collectées, traitées et stockées par l’Association Avenirs Energétiques aux fins suivantes :

Vos données personnelles sont conservées par l’Association Avenirs Energétiques pour le temps correspondant aux finalités de la collecte telles que mentionnées ci-dessus, sans pouvoir excéder 24 mois.

Le destinataire de vos données personnelles est l’Association Avenirs Energétiques. Vos données personnelles ne sont pas transmises à des tiers. l’Association Avenirs Energétiques ne procède à la commercialisation de vos données personnelles.

Tous les droits des auteurs des œuvres protégées reproduites et communiquées sur ce site, sont réservés. Sauf autorisation, toute utilisation des œuvres autres que la reproduction et la consultation individuelles et privées sont interdites.

Association Avenirs Energétiques

Email : contact@avenirs-energetiques.org

Avenirs Énergétiques : Association Loi 1901

Maurice Meda, président de l’Association Avenirs Energétiques.

OVH

SAS au capital de 10 059 500 €

RCS Lille Métropole 424 761 419 00045

2 rue Kellermann – 59100 Roubaix – France

Téléphone : 09 72 10 10 07

En utilisant notre site internet, vous pouvez être amenés à nous communiquer des données personnelles vous concernant, qui font l’objet d’un traitement par l’Association Avenirs Energétiques.

Avenirs Energétiques s’engage à protéger votre vie privée, ainsi qu’à définir et à mettre en œuvre toutes les mesures adéquates pour assurer la protection de vos données personnelles dans le respect du Règlement européen 2016/679 du 27 avril 2016 dit « Règlement Général sur la Protection des Données » (RGPD).

La présente politique de confidentialité qui vous est applicable en tant qu’utilisateur de notre site internet, a pour objet de vous informer sur la façon dont Avenirs Energétiques traite vos données personnelles.

De façon générale, vous pouvez visiter notre site internet, sans nous communiquer aucune de vos données personnelles. En nous soumettant une demande de contact via notre site internet, vous pouvez également nous transmettre les informations suivantes :

Nous vous informons que votre nom et prénom, ainsi que votre email ne sont pas des champs obligatoires à votre demande de contact.

En nous communiquant ces informations, vous acceptez expressément que l’Association Avenirs Energétiques collecte, traite et stocke vos données personnelles conformément à la présente politique de confidentialité. Ainsi, la base légale du traitement de vos données personnelles se fonde sur votre consentement.

Le responsable de traitement est l’Association Avenirs Energétiques, ayant son siège social Chez BCTG 53 rue des Belles Feuilles Paris 75116. Email : contact@avenirs-energetiques.org

Vos données personnelles sont collectées, traitées et stockées par l’Association Avenirs Energétiques aux fins suivantes :

Vos données personnelles sont conservées par l’Association Avenirs Energétiques pour le temps correspondant aux finalités de la collecte telles que mentionnées ci-dessus, sans pouvoir excéder 24 mois.

Le destinataire de vos données personnelles est l’Association Avenirs Energétiques. Vos données personnelles ne sont pas transmises à des tiers. l’Association Avenirs Energétiques ne procède à la commercialisation de vos données personnelles.

Tous les droits des auteurs des œuvres protégées reproduites et communiquées sur ce site, sont réservés. Sauf autorisation, toute utilisation des œuvres autres que la reproduction et la consultation individuelles et privées sont interdites.